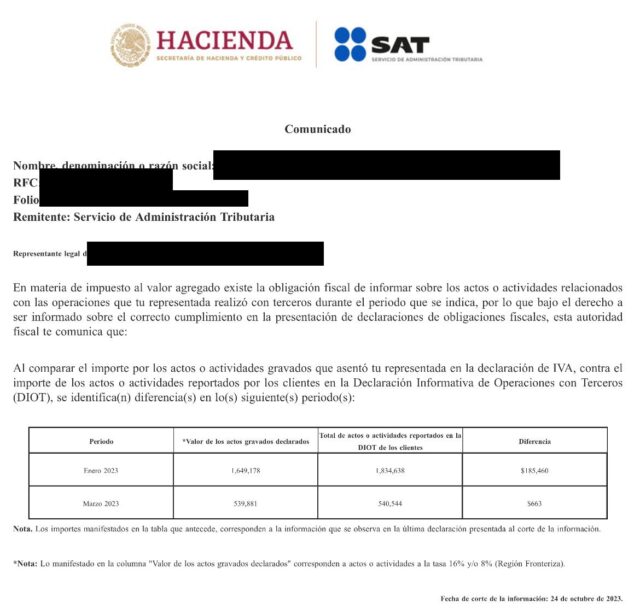

Como parte de sus campañas de fiscalización a través de Cartas Invitación, el SAT envió el día de ayer invitaciones a diversos contribuyentes referente a diferencias detectadas en materia de IVA.

La peculiaridad de estas invitaciones, radica en que las supuestas diferencias detectadas, provienen del cruce con la DIOT presentada por los Clientes de los contribuyentes, en lugar del cruce con el IVA manifestado en las declaraciones con el método de pago de la facturación emitida.

Ahora bien, más allá de que la DIOT es un documento manipulable y que no tenemos injerencia en relación a la información que envían los clientes, y que por lo tanto, la autoridad no debe determinar diferencias con base en esta información, es importante que los contribuyentes tengan bien calculados y soportados los cobros realizados en cada periodo, así como su documentación comprobatoria para demostrar la correcta integración del impuesto, para solventar una contingencia con la autoridad tributaria.