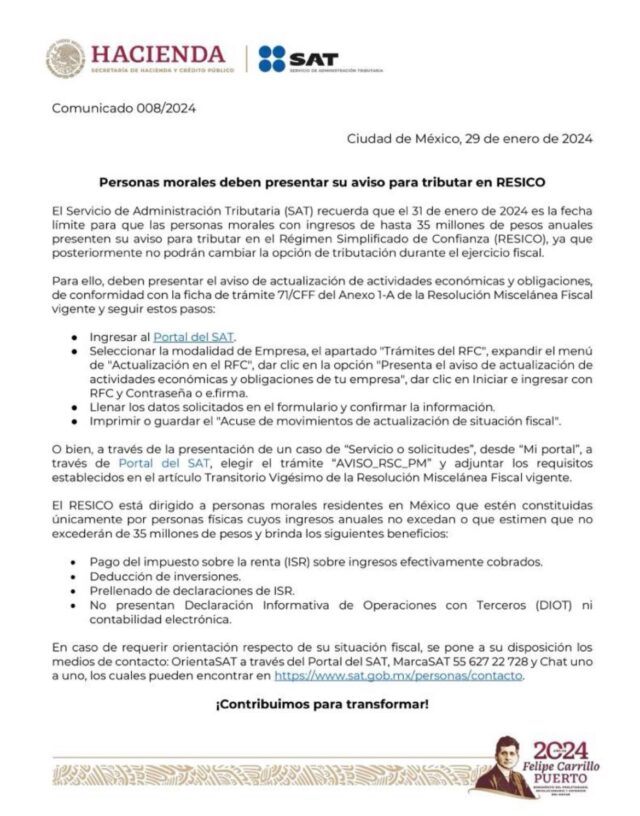

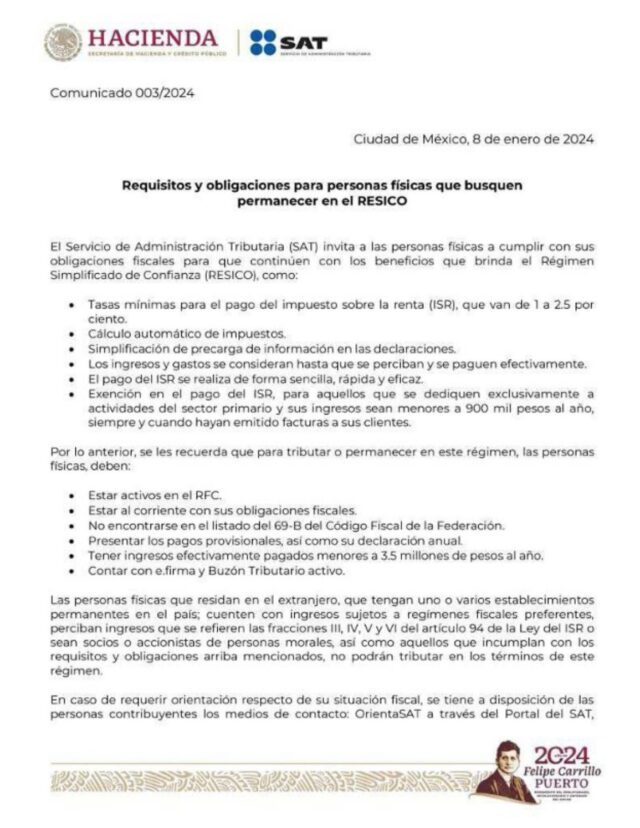

Noticias Fiscales RelevantesPersonas Morales: Último día para presentar aviso para tributar en RESICO

El día de hoy, 31 de enero es el último día para que las personas morales con ingresos inferiores a $35 millones de pesos, que deseen tributar en el RESICO, presenten el aviso de actualización de actividades económicas y obligaciones para poder tributar en el mencionado Régimen.

Cabe recordar, que algunos de los beneficios que tiene este Régimen fiscal, consisten en:

– Deducción de Compras en lugar del costo de lo vendido

– Mayores porcentajes de deducción anual de inversiones

– Acumular ingresos hasta que efectivamente se perciben y no en el momento de expedición de las facturas.

No obstante lo anterior, es importante recordar que en esta modalidad no se utiliza un coeficiente de utilidad para el calculo de pagos provisionales, por lo cual se deben de tomar en cuenta las deducciones mensuales efectivamente erogadas para el cálculo del pago provisional respectivo.