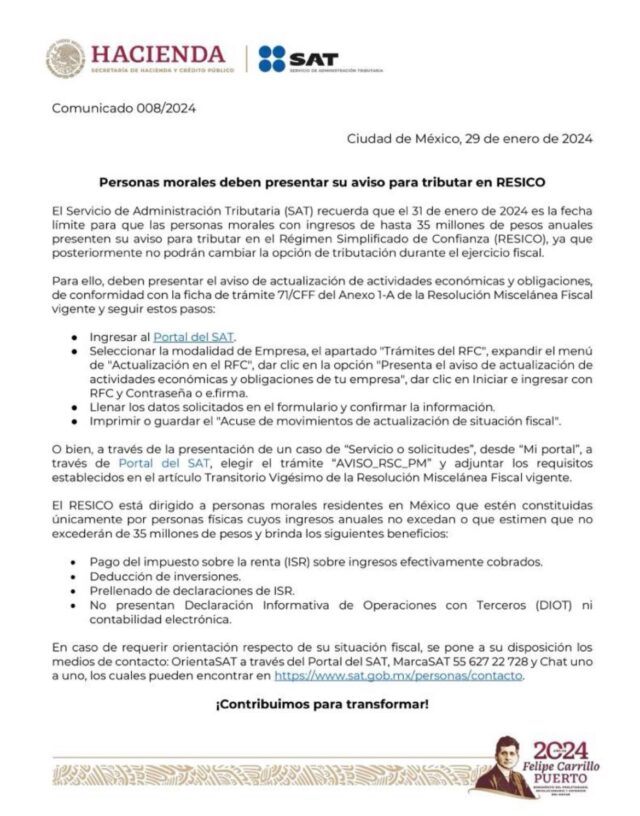

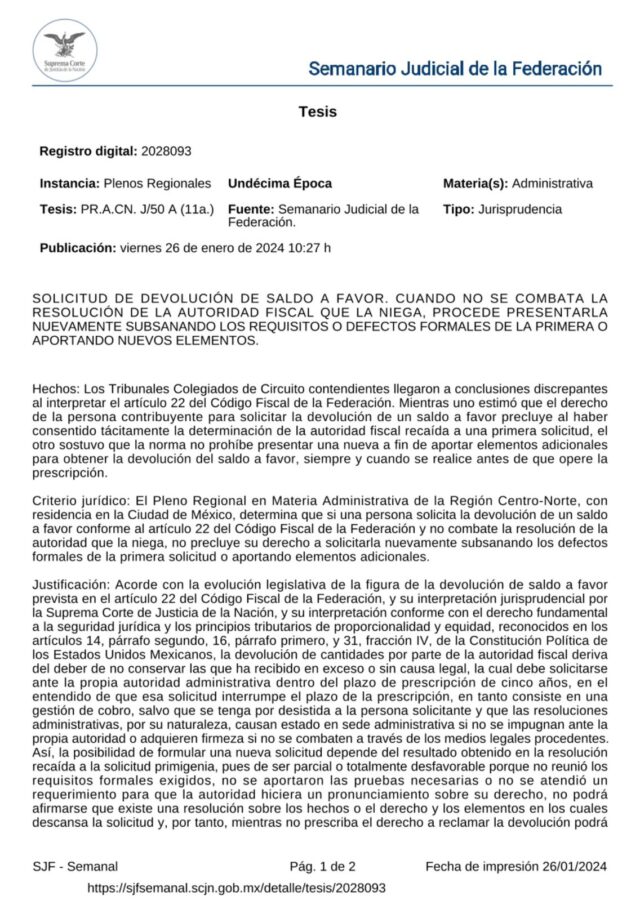

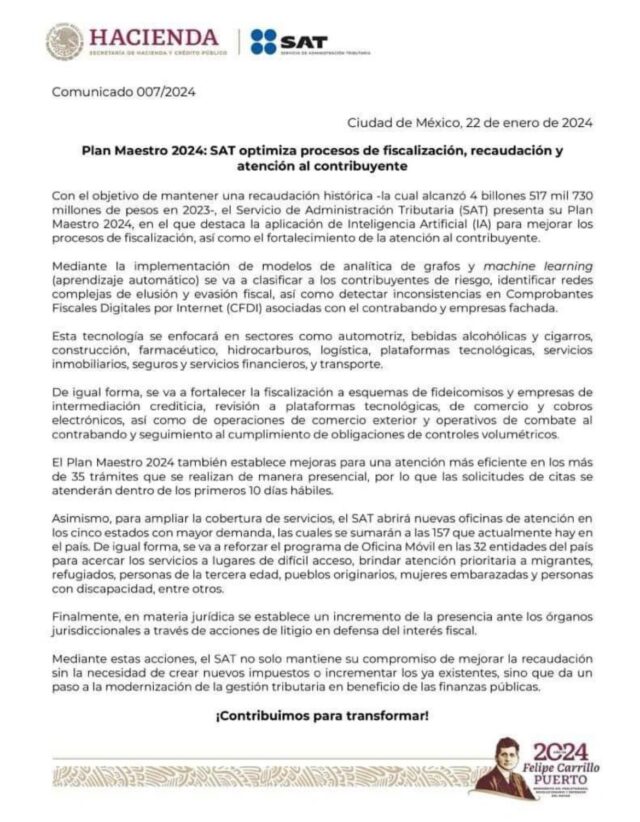

Cancelación de Sellos Digitales¿Qué debo de hacer si el SAT me Cancela o Restringe Sellos Digitales?

En la actualidad, una de las maneras más eficientes del Servicio de Administración Tributaria para lograr una eficiente fiscalización de los contribuyentes, es a través de la Restricción Temporal y posterior Cancelación de Sellos Digitales, con lo cual, se inhibe a los contribuyentes a poder emitir facturas y por ende, truncar sus operaciones comerciales hasta que corrijan las pretensiones y exigencias de cumplimiento de las autoridades hacendarias.

En este sentido, surge la duda de que hacer si la autoridad fiscal Restringe o cancela mis sellos digitales, a lo cual, proporcionamos las siguientes acciones que los contribuyentes pueden implementar para combatir estas prácticas por parte de la autoridad fiscal.

1.- Presentar la Solicitud de Aclaración. El Código Fiscal de la Federación, prevé para los contribuyentes a los cuales se les hayan restringido temporalmente los Certificados de Sello Digital, la opción de instaurar un Procedimiento de Aclaración, el cual tiene como efecto inmediato que al día siguiente de la Solicitud, el SAT restablezca el uso de los Sellos Digitales, con lo cual, el contribuyente podrá expedir nuevamente los CFDI mientras dure el procedimiento de aclaración del SAT.

1.1.- Buscar Subsanar o desvirtuar irregularidades. El Procedimiento de Aclaración, tiene como objetivo que los contribuyentes subsanen o desvirtúen las causas que motivaron la aplicación de la restricción temporal de Sellos Digitales, por lo cual, con independencia del objetivo de la aclaración, el contribuyente debe de buscar aportar la mayor cantidad de pruebas que logren desvirtuar las causas o bien, que demuestren que las mismas quedaron subsanadas. Estas probanzas deben estar debidamente ofrecidas, para un pleno entendimiento de la autoridad fiscal en cuanto a la finalidad probatoria de cada prueba.

2.- Monitorear respuesta de la Autoridad. El Código fiscal de la Federación, establece que la autoridad Fiscal deberá de resolver este procedimiento de aclaración en un plazo máximo de 10 días hábiles, por lo cual, es muy importante que el contribuyente revise constantemente su Buzón Tributario para verificar la resolución del procedimiento de la propia autoridad.

3.- En su caso, cumplir con requerimientos adicionales de información. Asimismo, existe la posibilidad de que la autoridad fiscal requiera al contribuyente mediante el Buzón Tributario, información o documentación adicional que considere necesarios, a lo cual, el contribuyente deberá cumplir, ya que de lo contrario, se tendrá por no presentada la solicitud de aclaración.

4.- Interposición de Medios de Defensa. En virtud de que la resolución de la autoridad fiscal al procedimiento de aclaración pudiera ser dejar sin efecto de forma definitiva los Sellos Digitales del Contribuyente, en virtud de que éste no subsanó las irregularidades detectadas, o bien, que no desvirtúo las causas que motivaron la restricción provisional del certificado de sello digital, es importante que esta resolución se combata a través de los distintos medios de Defensa al alcance del contribuyente, como lo es el Juicio de Nulidad en cualquiera de sus vertientes aplicables, o bien, a través de un Juicio de Amparo en caso de que existan violaciones directas a la constitución que eviten por excepción la aplicación del principio de definitividad.

En caso de tener alguna duda en cuanto a la debida atención de estos procedimientos, no duden en contactarnos para ayudarlos a solventar con éxito los mismos, como lo hemos logrado en múltiples ocasiones.