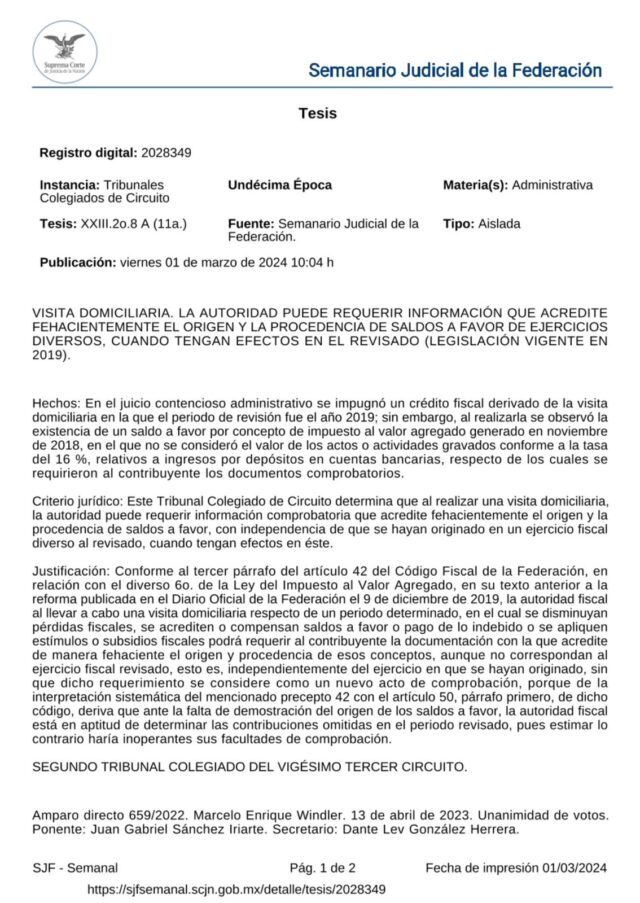

Consultoría Fiscal¿El SAT puede requerir información que acredite saldos a favor originados en otros ejercicios fiscales no sujetos a revisión?

Una de las prácticas más comunes por parte del SAT dentro de una visita domiciliaria o revisión de gabinete, resulta en solicitar información que compruebe el origen de saldos a favor aplicados en el ejercicio revisado, a pesar de que el mismo tenga su origen en otro ejercicio fiscal.

Ante esta situación, la práctica común de los contribuyentes revisados es impugnar dicha solicitud de información de un ejercicio fiscal distinto al revisado, argumentando que la autoridad no tiene facultades al no ser el ejercicio sujeto a revisión, lo cual constituiría adicionalmente en un nuevo acto de fiscalización.

Ante esta disyuntiva, un Tribunal Colegiado de Circuito estableció un criterio que nos indica que la autoridad fiscal tiene facultades para requerir información del origen de saldos a favor aplicados en el ejercicio sujeto a revisión, a pesar de que dicho origen sea en un ejercicio distinto al revisado, sin que constituya un nuevo acto de fiscalización, permeando este criterio a los siguientes conceptos de igual forma:

- Pérdidas Fiscales

- Compensación de saldos a favor

- Pago de lo indebido

- Aplicación de estímulos o subsidios fiscales

En este sentido, y no obstante que éste criterio se encuentra inserto en un tesis aislada y no en una jurisprudencia, representa un criterio que pueden adoptar por homologación los tribunales competentes, por lo cual se recomienda enfáticamente a analizar a detalle la información solicitada por la autoridad en el ejercicio de sus facultades de comprobación, en virtud que con este criterio, es altamente probable que las autoridades busquen justificar que existen efectos fiscales en los ejercicios revisados para solicitar información de otros ejercicios.