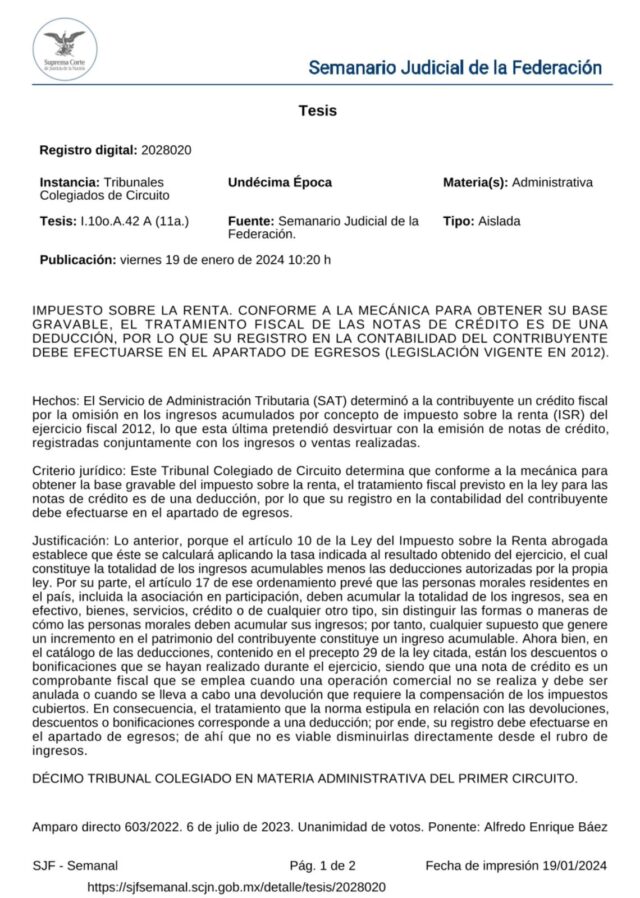

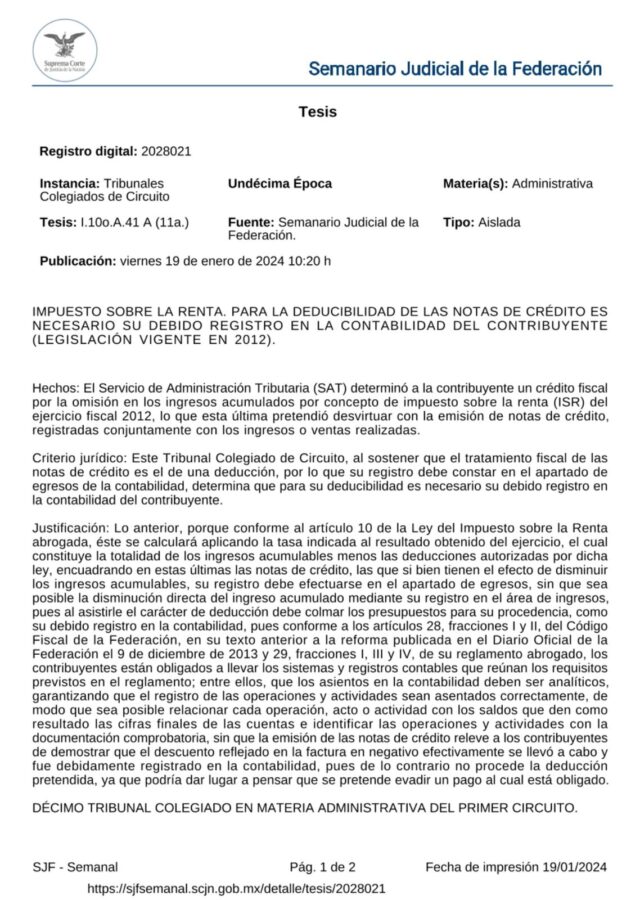

AntilavadoNoticias Fiscales RelevantesFin del Debate. Las Notas de Crédito al ser deducciones autorizadas, deben registrarse en el apartado “egresos” de la contabilidad

Una de las prácticas mas comunes y controversiales en la materia fiscal, que ha derivado en múltiples inconsistencias en las bases de datos del SAT estriba en el tratamiento y aplicación de mas Notas de Crédito, donde existían dos posturas base en cuanto a su efecto fiscal:

- Disminución directa de los ingresos acumulables

- Deducción autorizada

Ahora bien, si bien es cierto, que por la propia naturaleza de las Notas de Crédito, estas tienen como objetivo modificar el importe de una factura, en razón de una devolución o descuento o corrección en el importe a pagar, lo cierto es que la Ley del ISR establece que las mismas son una deducción autorizada, lo cual implica que su efecto fiscal en el caso de Personas Morales del Régimen General de ley, se vea reflejado hasta la Declaración Anual y no en el cálculo de pagos provisionales.

En este sentido, tratándose de Personas Morales (Régimen General) resulta en un error en la materia, disminuir de los ingresos acumulables para pagos provisionales los importes de las Notas de Crédito, e incluso declarar menos ingresos en la Declaración Anual con motivo de las propias Notas de Crédito, ya que las mismas son Deducciones Autorizadas.

Asimismo, la Corte enfatizó de igual forma, que al ser las Notas de Crédito una deducción autorizada, las mismas deben reunir los requisitos de deducibilidad, como estar debidamente registradas en las contabilidad, por lo cual, las mismas deben registrarse en el apartado “egresos” de la Contabilidad para la legal procedencia de su deducción.