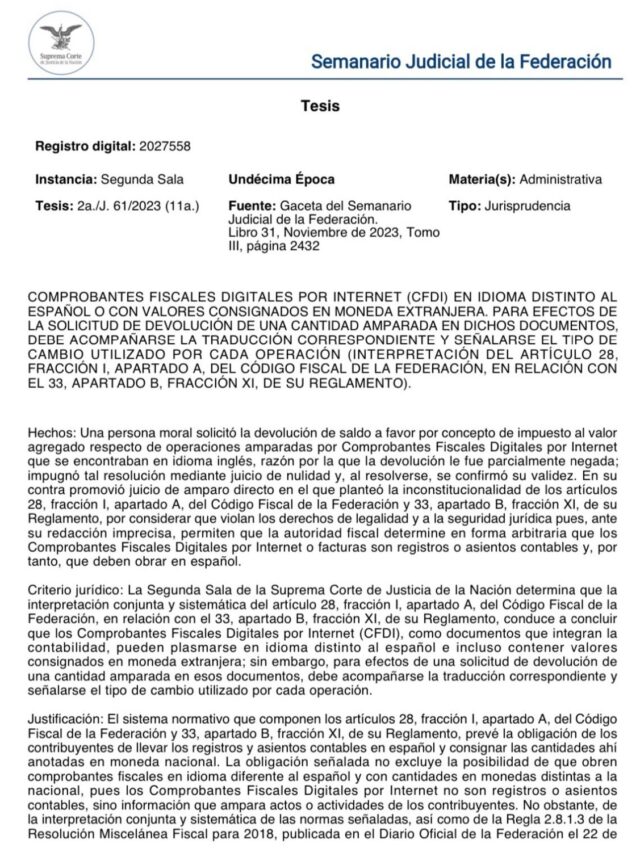

Uno de los errores mas comunes para la devolución de impuestos, es pensar que siempre debemos ir al litigio cuando el SAT rechaza por algún motivo nuestra solicitud de devolución, sin embargo, esta postura no siempre es la mejor opción como sucedió en el siguiente caso.

- (i) Una sociedad cuyas actividades comerciales son la fabricación de tuberías, solicitó al SAT la devolución de IVA por la cantidad de $4.9 millones de pesos. (ii) Durante el procedimiento de devolución, en SAT negó parcialmente la devolución argumentando que la empresa presentó sus comprobantes fiscales en inglés, sin acompañar su debida traducción al español.

- (iii) Ante ésta resolución, el contribuyente impugnó la resolución mediante el juicio de Nulidad, y posteriormente llevó el caso a la Suprema Corte, argumentando la inconstirucionalidad de diversos artículos del Código Fiscal y su reglamento, por contener una redacción imprecisa que violenta la seguridad jurídica del contribuyente.

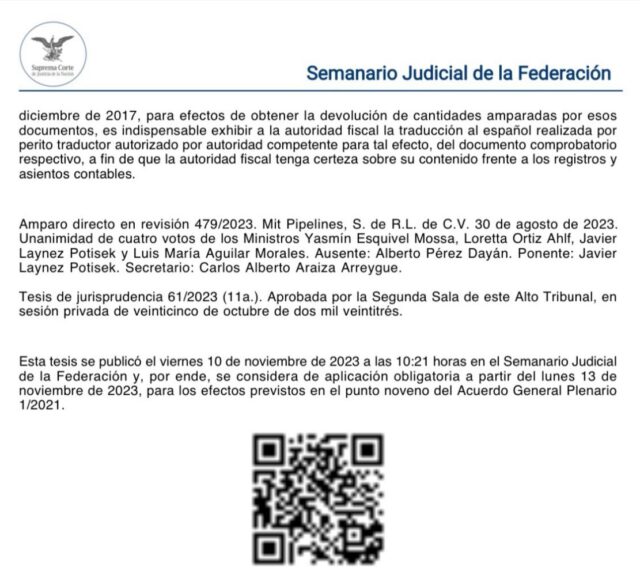

- (iv) Ante esto, La Suprema Corte determinó la constitucionalidad de los artículos en cuestión, ya que si bien los contribuyentes pueden llevar registros contables en otro idioma, ( incluídos cualquier documento que respalde la contabilidad como lo son las facturas) para efectos de la solicitud de devolución, los contribuyentes deben acompañar su debida traducción al español por parte de un perito autorizado, para dar certeza a la autoridad sobre su contenido. Esta resolución aprobada por unanimidad dio lugar a la jurisprudencia 2027558, de aplicación obligatoria en todo el país.

Bajo este contexto, surge la siguiente duda: ¿No era mejor, más económico y sencillo simplemente ofrecer las traducciones ante el SAT?

Por este tipo de casos, se reitera que en materia de devolución de impuestos no siempre se debe optar por un litigio ante la autoridad fiscal, y por el contrario se debe optar siempre por un buen expediente probatorio sólido antes de iniciar una solicitud de devolución.