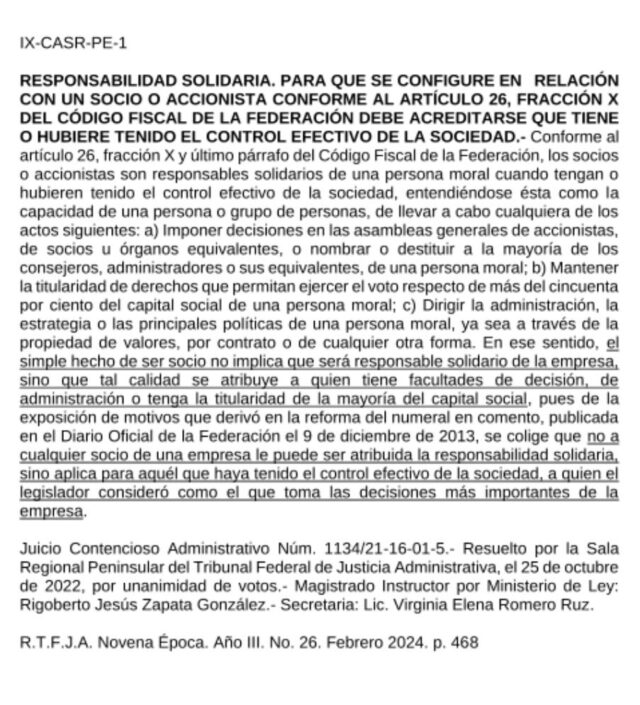

Una de las falacias más comunes en materia fiscal, implica la creencia de que los socios y accionistas de las personas morales, no son responsables solidarios de los créditos fiscales que el SAT les imponga, en virtud del velo corporativo jurídico de la propia sociedad.

Lo anterior, ya que si bien, en materia jurídica existe este velo corporativo, en materia fiscal, si existe una responsabilidad solidaria de los socios y accionistas, en relación a las “deudas fiscales” la sociedad que ésta no haya podido garantizar.

No obstante lo anterior, y que para activar la responsabilidad solidaria de socios y accionistas debe de encuadrarse en determinados supuestos del Código Fiscal, lo cierto es que la misma alcanza solamente a los socios que hayan tenido el control efectivo de la misma en los ejercicios fiscales de los cuales derive la contingencia respectiva.

Por este motivo, si el SAT pretende iniciar algún procedimiento de cobro en contra de Socios y Accionistas por créditos fiscales fincados a la sociedad, es menester validar inicialmente:

- Que se active algún supuesto de Responsabilidad Solidaria y;

- Que no involucre a ningún socio o accionista que no haya tenido el control efectivo de la Sociedad en el ejercicio respectivo.