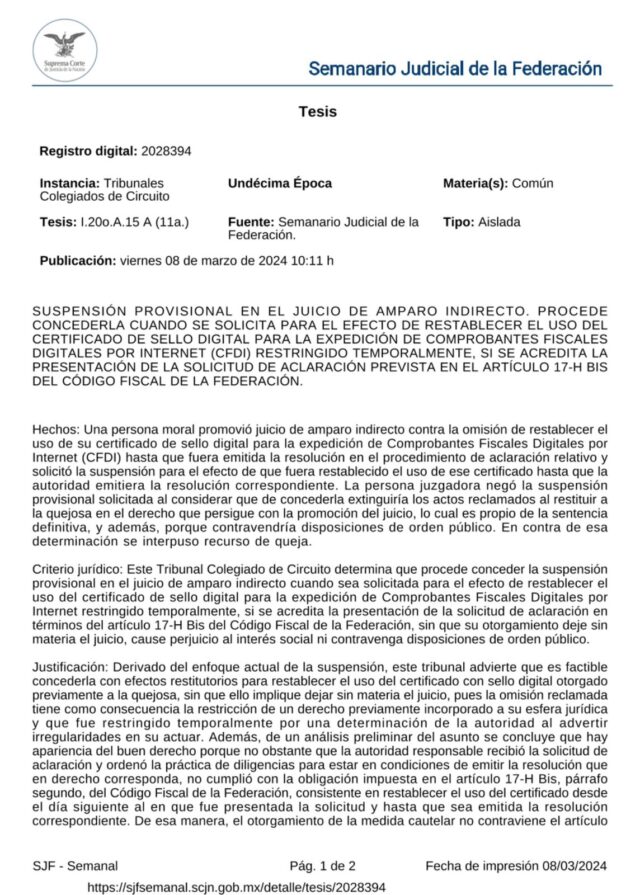

Una de las herramientas más eficaces utilizadas por el SAT para fiscalizar contribuyentes es la restricción temporal y/o cancelación de sellos digitales, ya que los imposibilita a seguir emitiendo comprobantes fiscales de sus operaciones comerciales.

No obstante lo anterior, en caso de que la autoridad restrinja temporalmente los sellos digitales de los contribuyentes, existe un procedimiento de aclaración para desvirtuar y/o corregir las omisiones detectadas, y con esto, lograr adicionalmente que la autoridad al día siguiente de la solicitud, restablezca los sellos digitales durante el procedimiento de aclaración respectiva.

No obstante lo anterior, es común que la autoridad no restablezca los sellos digitales a pesar de la interposición del procedimiento de aclaración, con lo cual, el mecanismo idóneo para obligar a la autoridad a restablecer los sellos digitales, es a través de un Amparo Indirecto, en el cual se solicite la suspensión de los actos de autoridad, de conformidad con lo Tesis emitida el pasado Viernes 8 de Marzo por los Tribunales Colegiados de Circuito.

Con base en este criterio, se recomienda ampliamente combatir estas arbitrariedades por parte del SAT, a través de la interposición de un Amparo Indirecto en caso de que no restablezcan sellos digitales restringidos temporalmente, a pesar de haber interpuesto el procedimiento de aclaración correspondiente.